3月26日圖南股份首發上會

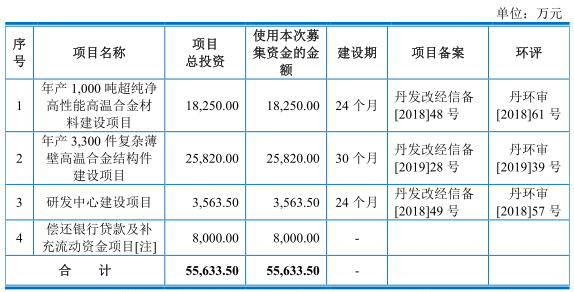

3月26日,江蘇圖南合金股份有限公司(以下簡稱“圖南股份”)首發上會。圖南股份擬于深交所創業板上市,計劃公開發行股份數量不超過5000萬股,保薦機構為民生證券。圖南股份本次擬募集資金5.56億元,分別用于年產1000噸超純凈高性能高溫合金材料建設項目、年產3300件復雜薄壁高溫合金結構件建設項目、研發中心建設項目、償還銀行貸款及補充流動資金項目。

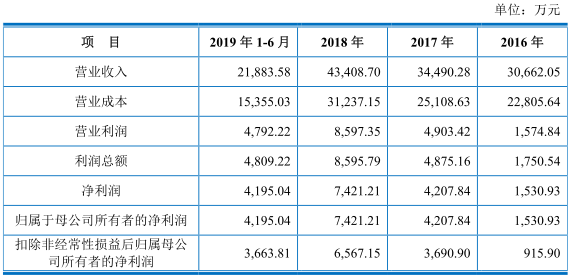

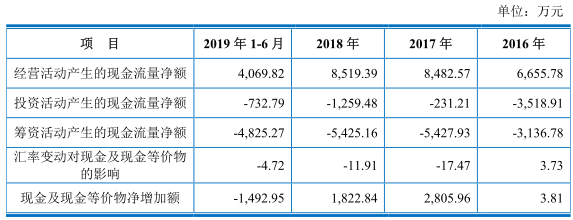

2016年至2019年1-6月,圖南股份實現營業收入分別為3.07億元、3.45億元、4.34億元、2.19億元,實現歸屬于母公司所有者的凈利潤分別為1530.93萬元、4207.84萬元、7421.21萬元、4195.04萬元,經營活動產生的現金流量凈額分別為6655.78萬元、8482.57萬元、8519.39萬元、4069.82萬元。

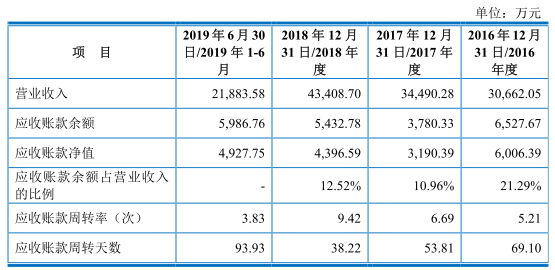

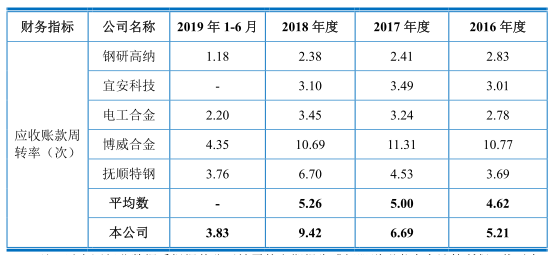

2016年至2019年6月30日,圖南股份應收賬款余額分別為6527.67萬元、3780.33萬元、5432.78萬元和5986.76萬元,2016年至2018年,應收賬款余額占當期營業收入的比例分別為21.29%、10.96%和12.52%。公司應收賬款周轉率分別為5.21、6.69、9.42、3.83,公司應收賬款周轉率高于其他可比上市公司。2016年至2018年,同行業上市公司應收賬款周轉率分別為4.62、5.00、5.26。

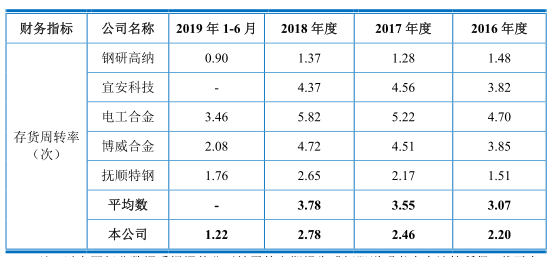

報告期內,圖南股份存貨金額分別為9936.75萬元、1.03億元、1.19億元、1.30億元,占流動資產的比例分別為46.46%、45.23%、41.23%和44.24%。公司存貨周轉率分別為2.20、2.46、2.78、1.22,低于同行業上市公司。2016年至2018年,可比上市公司存貨周轉率均值分別為3.07、3.55、3.78。

2016年至2019年1-6月,圖南股份綜合毛利率上升,分別為25.62%、27.20%、28.04%和29.83%,公司主營業務毛利率分別為25.76%、27.18%、27.86%和29.32%。其中,鑄造高溫合金毛利率分別為41.25%、50.58%、45.17%及48.82%,對主營業務毛利率走高貢獻巨大。

但公司其他兩大產品的毛利率呈現出下降趨勢,變形高溫合金的毛利率分別為27.24%、22.61%、18.96%及20.04%;特種不銹鋼的毛利率分別為30.71%、26.45%、21.43%及12.80%。

圖南股份特種不銹鋼和其他合金制品產能利用率分別為98.37%、90.49%、84.35%、61.83%,產能利用率下滑。

2016年至2019年6月30日,圖南股份負債總額分別為3.09億元、2.45億元、1.74億元、1.41億元,資產負債率分別為55.39%、45.66%、30.36%和24.82%。

2016年至2018年,圖南股份研發費用率下滑。2016年至2019年1-6月,圖南股份研發費用分別為2076.11萬元、1496.10萬元、1605.09萬元、1173.46萬元,占營業收入的比重分別為6.77%、4.34%、3.70%、5.36%。

2016年至2019年1-6月,公司員工人數連降兩年,分別為546人、458人、430人、455人。

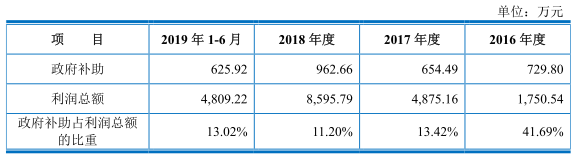

2016年至2019年1-6月,圖南股份享受稅收優惠金額合計分別為171.70萬元、1199.42萬元、2295.65萬元和1435.16萬元,占當期公司利潤總額的比例分別為9.81%、24.60%、26.71%和29.84%。報告期內,公司獲得政府補助金額分別為729.80萬元、654.49萬元、962.66萬元、625.92萬元,占利潤總額的比重分別為41.69%、13.42%、11.20%和13.02%。兩項優惠合計占利潤總額比重分別為51.5%、38.02%、37.91%、42.86%。

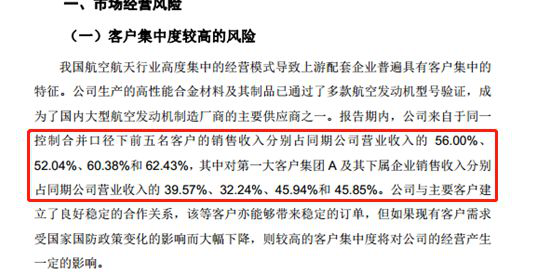

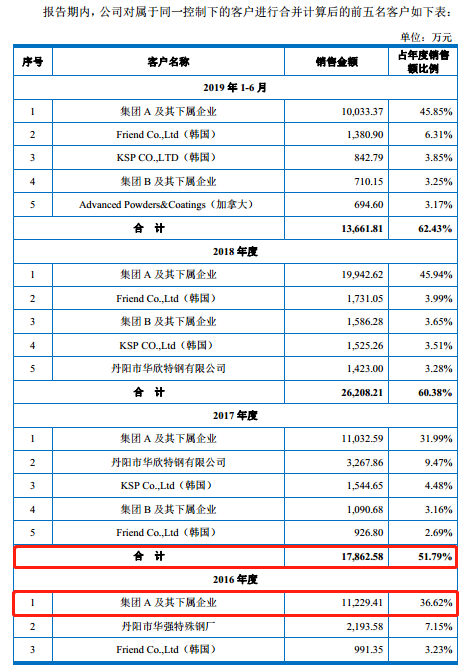

2016年至2019年1-6月,圖南股份來自于同一控制合并口徑下前五名客戶的銷售收入分別占同期公司營業收入的56.00%、52.04%、60.38%和62.43%。其中,公司對第一大客戶集團A及其下屬企業銷售收入分別占同期公司營業收入的39.57%、32.24%、45.94%和45.85%。

據中國企業報報道,丹陽宣傳官網顯示,萬柏方目前仍為丹陽市呂城鎮花龍村黨組織負責人,圖南股份所在地,正是萬柏方先生的行政負責區域。萬柏方先生身為公職人員,同時從事私企經營發展,不知是否違反相關法規法律?

據投資時報報道,萬柏方還向圖南股份拆入1200萬元資金用于支付供應商貨款等生產經營活動。據招股書顯示,萬柏方于2016年12月出借給丹陽市華強特殊鋼廠1200萬元,丹陽市華強特殊鋼廠(2016年圖南股份的前五大銷售客戶之一)隨后出借給圖南股份1200 萬元。

據國際金融報報道,圖南股份在招股說明書中兩處披露對于前五大客戶銷售的情況,兩處關于前五大客戶的數據在2018年和2019年1月-6月是完全一致的,但是2016年和2017年的數據卻存在“打架”的情況,其中,2016年兩處數據相差了近3%,2017年相差了0.25%,同時對于合并口徑后第一大客戶的數據也存在差異。

中國經濟網記者向圖南股份董事會辦公室發去采訪提綱,截至發稿未收到回復。

高性能合金材料生產企業擬創業板上市

圖南股份主營業務為高溫合金、特種不銹鋼等高性能合金材料及其制品的研發、生產和銷售。公司的主要產品包括鑄造高溫合金、變形高溫合金、特種不銹鋼等高性能合金材料及其制品,主要應用在包含航空發動機、燃氣輪機、核電裝備等軍用及高端民用領域。

截至2019年8月27日,招股說明書簽署日,公司的控股股東、實際控制人為萬柏方、萬金宜,萬金宜、萬柏方系父子關系。

萬柏方、萬金宜合計直接持有圖南股份6627.00萬股股份,直接持股比例合計為44.18%。同時萬柏方持有立楓投資5.86%股份并系其執行事務合伙人、普通合伙人,立楓投資持有圖南股份2.13%的股權。控股股東、實際控制人萬柏方、萬金宜實際控制圖南股份46.31%股份。

萬柏方,男,中國國籍,無境外永久居留權,1968年出生,碩士學歷。1989年至1991年,任丹陽化工廠設備科科員;1991年至2002年,任丹陽宏興總經理、法定代表人;1997年至2004年,任江蘇宏興總經理、法定代表人;2002年至2008年,任丹陽宏興法定代表人;2004年至2010年,任東陽興華總經理;2006年至2010年,任江蘇巍華總經理、法定代表人;2009年至2010年,任精合有限執行董事、總經理、法定代表人;2010年至2014年,任精合有限董事長、總經理、法定代表人;2015年至2018年1月,任圖南股份董事長、總經理兼總工程師;2018年1月至今,任圖南股份董事長兼總經理。

萬金宜,男,中國國籍,無境外永久居留權,1941年出生,初中學歷。1958年至1962年任丹陽市運河鄉浦西村食堂會計;1962年至1966年任丹陽市運河鄉浦西村肖東組會計;1966年至1975年任丹陽市運河鄉浦西村磚窯廠會計;1975年至1984任丹陽市運河鄉浦西電鍍廠廠長;1984年至1990年任丹陽市運河供銷社五金電器廠廠長;1991年至2004年任精密合金廠廠長、法定代表人;1997年至2009年任丹陽市精通稀有金屬回收有限公司執行董事、總經理、法定代表人;2002年至2004年任丹陽市通遠物資公司董事長、法定代表人;2004年至2007年任精密合金廠法定代表人,江蘇遠勝精密合金有限公司執行董事、總經理、法定代表人;2007年至2009年任精合有限執行董事、總經理、法定代表人;2010年至2014年任精合有限董事;2015年至今任圖南股份銷售顧問。

圖南股份本次擬募集資金5.56億元,其中1.83億元用于年產1000噸超純凈高性能高溫合金材料建設項目、2.58億元用于年產3300件復雜薄壁高溫合金結構件建設項目、3563.50萬元用于研發中心建設項目、8000萬元用于償還銀行貸款及補充流動資金項目。

萬柏方即是董事長又是村干部

據中國企業報報道,董事長的任職經歷也存在諸多疑問。

據漣水縣地方辦公室主編的漣水年鑒2004年披露,圖南股份董事長萬柏方先生早在1989年便到漣水投資,創辦江蘇宏興化學有限公司。

而招股說明書披露,萬柏方先生1989年正在丹陽化工廠擔任設備科科員,招股書同時也披露,江蘇宏興化學有限公司成立于1998年。

對比可見,兩份文件中對萬柏方先生任職經歷存在矛盾之處,是《漣水年鑒》的編纂有誤,還是圖南股份招股書存在瑕疵?同時,為何不如實披露江蘇宏興化學有限公司的發展經歷?都需要公司的進一步說明。

同時,據丹陽宣傳官網顯示,萬柏方目前仍為丹陽市呂城鎮花龍村黨組織負責人,圖南股份所在地,正是萬柏方先生的行政負責區域。

萬柏方先生身為公職人員,同時從事私企經營發展,不知是否違反相關法規法律?圖南股份是是否借助過萬柏方行政身份獲得過諸如工廠用地等發展便利?而招股說明書為何也沒有披露?

業績逐年上漲

2016年至2019年1-6月,圖南股份實現營業收入分別為3.07億元、3.45億元、4.34億元、2.19億元,實現歸屬于母公司所有者的凈利潤分別為1530.93萬元、4207.84萬元、7421.21萬元、4195.04萬元。

圖南股份經營活動現金流量凈額高于同期凈利潤。報告期內,公司經營活動產生的現金流量凈額分別為6655.78萬元、8482.57萬元、8519.39萬元、4069.82萬元。

其中,公司銷售商品、提供勞務收到的現金分別為2.58億元、3.10億元、3.57億元、1.85億元。

招股書稱,公司經營活動產生的現金流量凈額最近三年逐年上升,主要原因系報告期內銷售收入逐年上升,回款情況良好,銷售商品、提供勞務收到的現金逐年增加,本期收到的現金增加幅度大于支付的現金增加幅度導致經營活動產生的現金流量凈額上升。

2019年上半年末應收賬款5987萬元

2016年至2019年6月30日,圖南股份應收賬款余額分別為6527.67萬元、3780.33萬元、5432.78萬元和5986.76萬元,2016年至2018年,應收賬款余額占當期營業收入的比例分別為21.29%、10.96%和12.52%。

據招股書,2017年末應收賬款余額較2016年末減少2747.34萬元,降幅42.09%,主要原因系公司積極進行應收賬款管理,及時收回貨款。2018年末應收賬款余額較2017年末增長1652.45萬元,漲幅43.71%,主要系本期軍品銷售增長所致。2019年6月末應收賬款余額較2018年末增長553.98萬元,主要系銷售增長所致。

報告期內,公司應收賬款周轉率分別為5.21、6.69、9.42、3.83,公司應收賬款周轉率高于其他可比上市公司。2016年至2018年,同行業上市公司應收賬款周轉率分別為4.62、5.00、5.26。

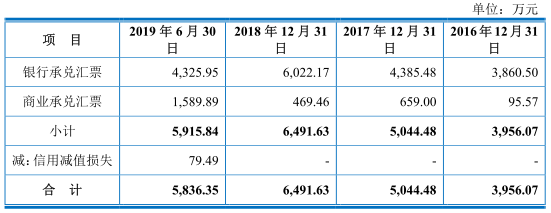

報告期內,圖南股份應收票據金額逐年增長,分別為3956.07萬元、5044.48萬元、6491.63萬元、5836.35萬元。公司稱,最近三年,公司應收票據金額逐年增長,主要系客戶以銀行承兌匯票方式結算貨款增多所致。

2019年上半年末存貨1.30億元

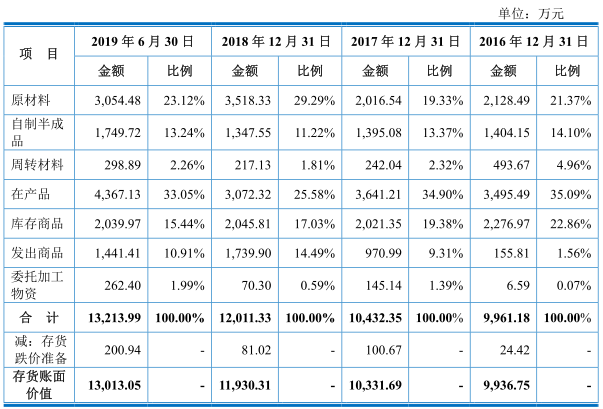

2016年至2019年6月30日,圖南股份存貨金額分別為9936.75萬元、1.03億元、1.19億元、1.30億元,占流動資產的比例分別為46.46%、45.23%、41.23%和44.24%,存貨規模有所增長。

公司存貨主要包括原材料、在產品、庫存商品。報告期內,原材料金額分別為2128.49萬元、2016.54萬元、3518.33萬元、3054.48萬元;在產品金額分別為3495.49萬元、3641.21萬元、3072.32萬元、4367.13萬元;庫存商品金額分別為2276.97萬元、2021.35萬元、2045.81萬元、2039.97萬元。

報告期內,圖南股份存貨周轉率分別為2.20、2.46、2.78、1.22,低于同行業上市公司。2016年至2018年,可比上市公司存貨周轉率均值分別為3.07、3.55、3.78。

兩大產品毛利率下滑

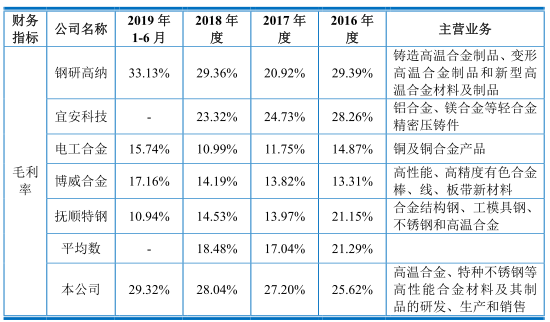

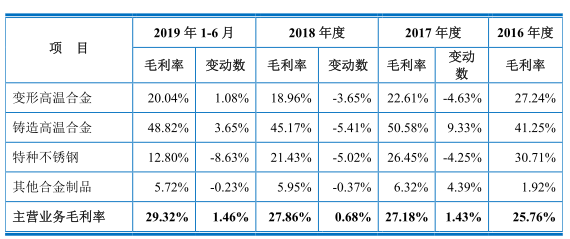

2016年至2019年1-6月,圖南股份綜合毛利率分別為25.62%、27.20%、28.04%和29.83%,公司主營業務毛利率分別為25.76%、27.18%、27.86%和29.32%。

圖南股份綜合毛利率高于同行業可比上市公司毛利率平均數。2016年至2018年,同行業可比上市公司毛利率均值分別為21.29%、17.04%、18.48%。

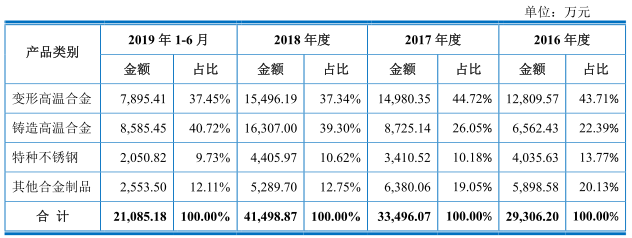

報告期內,公司鑄造高溫合金的收入占比呈現出快速提升的態勢,分別為22.39%、26.05%、39.30%及40.72%;同期毛利率分別為41.25%、50.58%、45.17%及48.82%,對主營業務毛利率走高貢獻巨大。

但公司其他兩大產品的毛利率卻呈現出下降趨勢。其中,變形高溫合金的毛利率分別為27.24%、22.61%、18.96%及20.04%;特種不銹鋼的毛利率分別為30.71%、26.45%、21.43%及12.80%。

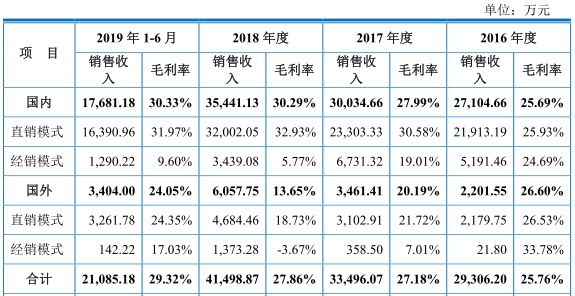

此外,2016年至2018年,公司國外銷售毛利率持續下滑分別為26.60%、20.19%、13.65%、24.05%。

特種不銹鋼產品產能利用率下滑

圖南股份特種不銹鋼主要包括管材、棒材,其他合金制品主要為絲材。

2016年至2019年1-6月,圖南股份特種不銹鋼產品銷售金額分別為4035.63萬元、3410.52萬元、4405.97萬元、2050.82萬元,占主營業務收入的比例分別為13.77%、10.18%、10.62%、9.73%。

報告期內,公司其他合金制品銷售金額分別為5898.58萬元、6380.06萬元、5289.70萬元、2553.50萬元,占主營業務收入的比例分別為20.13%、19.05%、12.75%、12.11%。

圖南股份特種不銹鋼和其他合金制品產能利用率分別為98.37%、90.49%、84.35%、61.83%,產能利用率下滑。

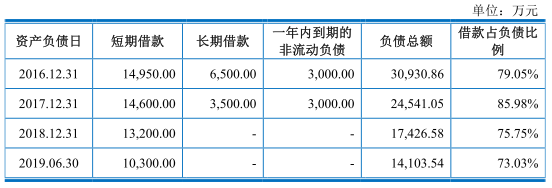

2019年上半年末負債1.41億元

2016年至2019年6月30日,圖南股份負債總額分別為3.09億元、2.45億元、1.74億元、1.41億元。

報告期內,公司資產負債率分別為55.39%、45.66%、30.36%和24.82%,呈逐年降低趨勢。公司稱,主要原因系公司業績逐年上升,凈利潤持續增加,同時公司因應付賬款及長短期借款余額均有所減少,總體負債規模有所降低。

其中,公司短期借款金額分別為1.50億元、1.46億元、1.32億元和1.03億元,逐年減少。各期末短期借款占負債的比例分別為48.33%、59.49%、75.75%和73.03%。因業務快速發展的資金需求,公司短期借款規模較大。

報告期內,公司應付賬款金額分別為3891.49萬元、1853.04萬元、1206.17萬元和1548.39萬元,占負債的比例分別為12.58%、7.55%、6.92%和10.98%,應付賬款余額逐年減少。公司稱,一方面系公司工程項目減少,大額應付工程款已結算,另一方面系報告期內主要原材料價格上漲,為及時獲取生產所需原材料,公司加快了對供應商的結算速度。

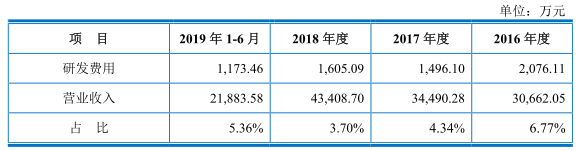

研發費用率下滑

2016年至2018年,圖南股份研發費用率下滑。

2016年至2019年1-6月,圖南股份研發費用分別為2076.11萬元、1496.10萬元、1605.09萬元、1173.46萬元,占營業收入的比重分別為6.77%、4.34%、3.70%、5.36%。

公司稱,報告期內,公司研發費用有所波動,其中2016年度研發費用較高,主要原因系為配合下游航空發動機客戶產品的研制進度,以及公司自身相關產品研發需求,當年度集中投入相關資源進行了多個重點型號產品研發;2017年研發費用較2016年減少463.71萬元,主要系2017年度后相關產品經過前期的技術積累,已取得階段性成果,研發投入有所減少;2018年度較2017年度增加108.99萬元,主要系研發領用的材料耗費增加所致。

圖南股份研發費用降至1千余萬元,而本次公司募投資金中3563.50萬元將用于研發中心建設項目。

招股書顯示,軍品的研制均需經過立項、方案論證、工程研制、定型等階段,從研制到實現銷售的研發周期長、研發投入高、研發風險大。根據現行武器裝備采購體制,通過定型批準的產品才可實現批量銷售。

公司已積極開展多項新技術、新產品的研發和創新,如果未來公司新產品的研發失敗或者未能在規定期限內通過客戶的論證或考核,將影響公司新產品作為定型產品的批量銷售,對公司未來業績增長帶來一定影響。

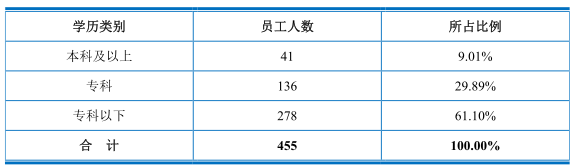

員工人數連續兩年減少

2016年至2019年1-6月,公司員工人數連降兩年,分別為546人、458人、430人、455人。

其中,本科及以上人員41人,占員工總數的9.01%;專科人員136人,占員工總數的29.89%;專科以下278人,占員工總數的61.10%。

截至2019年6月30日,公司研發、技術人員68人,占員工總數的14.95%。

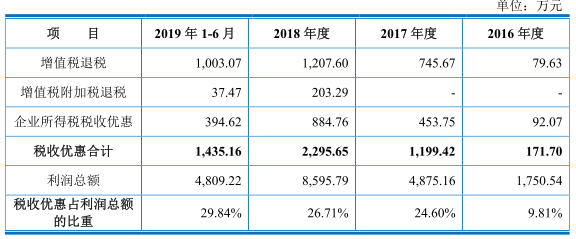

稅收優惠及政府補助占比高

圖南股份于2014年9月取得高新技術企業資格證書,并于2017年11月通過復審,報告期內公司享受了15%企業所得稅優惠稅率。

2016年至2019年1-6月,圖南股份享受稅收優惠金額合計分別為171.70萬元、1199.42萬元、2295.65萬元和1435.16萬元,占當期公司利潤總額的比例分別為9.81%、24.60%、26.71%和29.84%。

報告期內,公司獲得政府補助金額分別為729.80萬元、654.49萬元、962.66萬元、625.92萬元,占利潤總額的比重分別為41.69%、13.42%、11.20%和13.02%。

上述兩項優惠金額合計901.50萬元、1853.91萬元、3258.31萬元、2061.08萬元,占利潤總額比重分別為51.5%、38.02%、37.91%、42.86%。

第一大客戶集團銷售占比高

圖南股份前五大客戶信息豁免披露,公司軍品主要用于軍用航空發動機中熱端部件的生產,公司前五大客戶中集團A及其下屬單位客戶A、客戶B、客戶C、客戶E、客戶F、客戶G、客戶I等和集團B及其下屬單位客戶D、客戶H等均為航空發動機、飛機制造企業或者零件配套單位,屬于涉軍客戶。

2016年至2019年1-6月,圖南股份來自于同一控制合并口徑下前五名客戶的銷售收入分別占同期公司營業收入的56.00%、52.04%、60.38%和62.43%。

其中,公司對第一大客戶集團A及其下屬企業銷售收入分別占同期公司營業收入的39.57%、32.24%、45.94%和45.85%。

招股書提醒,公司與主要客戶建立了良好穩定的合作關系,該等客戶亦能夠帶來穩定的訂單,但如果現有客戶需求受國家國防政策變化的影響而大幅下降,則較高的客戶集中度將對公司的經營產生一定的影響。

因借貸構成關聯交易

據投資時報報道,據招股書顯示,截至2016年12月31日,圖南股份貨幣資金為1141.97萬元,應收票據及應收賬款余額為10483.73萬元,存貨余額為9961.18萬元。由于圖南股份貨幣資金量較少,應收款項和存貨資金占用較大,導致其營運資金需求趨緊。

為了解決燃眉之急,除了圖南股份實控人萬柏方為公司墊付材料采購保證金之外,萬柏方還向圖南股份拆入1200萬元資金用于支付供應商貨款等生產經營活動。

據招股書顯示,萬柏方于2016年12月出借給丹陽市華強特殊鋼廠1200萬元,丹陽市華強特殊鋼廠(2016年圖南股份的前五大銷售客戶之一)隨后出借給圖南股份1200萬元。

對此,圖南股份解釋稱,由于當時公司部分人員對關聯交易等內控制度的合法合規性認識不足,因而采取了通過客戶進行周轉的方式獲取了拆入資金。圖南股份進一步表示,截至2017年3月,上述資金拆借款項已全部結清,此后公司未再發生此項關聯交易。

一位業內人士表示,交易雙方因有關聯關系存在,有可能利用行政的力量保證商業合同的有力執行,從而節約交易成本,提高商業交易效率。

然而,正是由于使用行政力量攝合交易,有可能會在非充分競爭的條件下出現不公平公正的情況,侵犯股東的合法權益。

值得注意的是,圖南股份資金難題并非一蹴而就,在更早的時候已現端倪。2016年7月,萬澤股份(000534)曾因籌劃重大資產重組事項而宣布停牌,萬澤股份籌劃重大資產重組的對象竟然是圖南股份。

縱然后期這場并購未能成行,但令人不解的是,究竟是萬澤股份看好圖南股份發展趨勢,還是陷入困境的圖南股份尋找資金支持?而時間偏偏也是在2016年。

同一份申報稿中數據“打架”

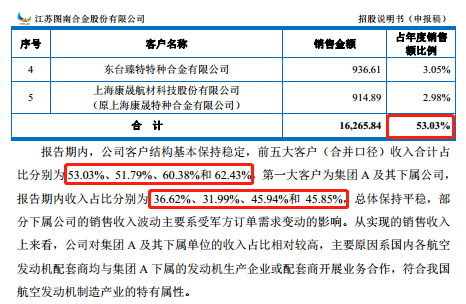

據國際金融報報道,在招股說明書(2019年9月版)的風險提示中,圖南股份表示存在客戶集中度較高的風險,報告期內,圖南股份來自于同一控制合并口徑下前五名客戶的銷售收入分別占同期公司營業收入的56%、52.04%、60.38%和62.43%,其中對第一大客戶集團 A 及其下屬企業銷售收入分別占同期公司營業收入的39.57%、32.24%、45.94%和45.85%。

有意思的是,當繼續查閱招股說明書后發現,圖南股份披露來自前五大客戶的收入明細表格,圖南股份前五大客戶(合并口徑)收入合計占比分別為53.03%、51.79%、60.38%和 62.43%,第一大客戶為集團 A 及其下屬公司,報告期內收入占比分別為36.62%、31.99%、45.94%和45.85%。

也就是說,圖南股份在招股說明書中兩處披露對于前五大客戶銷售的情況,兩處關于前五大客戶的數據在2018年和2019年1月-6月是完全一致的,但是2016年和2017年的數據卻存在“打架”的情況,其中,2016年兩處數據相差了近3%,2017年相差了0.25%,同時對于合并口徑后第一大客戶的數據也存在差異。

對此,一位業內人士表示,圖南股份的同一份申報稿中數據出現差異,要么就是相關人員不認真計算出現了失誤或者抄寫的時候寫錯了,要么就是可能存在其他貓膩。

- 廈門引進智能仿真交通指揮員 減少養護工人路面作業安全隱患

- 廈門市人才中心為企業精準對接高校 邀請畢業生來廈就業創業

- 前4月廈門外貿進出口同比增長5.9% 民營企業增長勢頭強勁

- 部分書包檢出有害物質超標 消費者應避免選購“三無產品”

- 內蒙古糧食作物已播5753.4萬畝 土壤墑情明顯好于歷年同期

- 5月部分車企仍在實施漲價 廣州市民迎多重購車利好政策

- 4月網約車平臺訂單量環比下降11.6% 訂單合規率最高的是杭州

- 中國品牌正擁抱年輕一代消費者 “小鎮青年”持續拉動國貨消費

- 廣西北海穩定外貿基本盤 加大集裝箱航線培育力度

- 喚醒春日活力,「植愛生活」聯動多品牌打造健康生活新玩法

- 渾南科技城發布“菁英人才”認定辦法 分為直接認定等三個方式

- 茂名荔枝產業大數據平臺發布 全方位服務全產業鏈企業

- 以科技提升服務,平安產險北京分公司農險信息化為農戶保駕護航

- 深圳地鐵16號線已具備動車調試功能 應用多項新技術、新設備

- 氣象臺繼續發布暴雨橙色預警 華南地區等將出現暴雨或大暴雨

- 清遠發布綜合交通運輸體系發展規劃 將實現“半小時生活圈”

- 孝感將開展打擊網絡傳銷執法行動 重點打擊4類違法活動

- 門店關停、零配件停供……觀致汽車投訴量激增

- 北京新增三家二手車出口業務企業 加快推進二手車出口工作

- 特斯拉一季度利潤和銷售均超預期 今年汽車交付量增幅或達60%

- 我國技能人才總量穩步擴大 截至去年底高技能人才超6000萬人

- 全國4660處大中型灌區已進行了春灌 預計6月初全部完成

- 我國電梯廣告覆蓋用戶人群達6億人 資本入局、行業競爭白熱化

- 沈北新區舉行創建文明城市動員大會 將重點實施七項工程

- “割青麥作飼料”引起廣泛爭議 對我國糧食安全影響有多大?

- 多地小龍蝦價格大跳水 “五一”前曾跌價明顯

- 青島西海岸新區發布十條促就業創業措施 支持建設創業孵化基地

- 一季度啟東高新區經濟成績單亮眼 招商引資不斷線

- 深圳將舉行“就業助殘”招聘會 招聘崗位類型呈多樣化

- 廣西局地降雨或突破歷史同期極值 致災風險如何?

- 多所高校退出國際大學排名引熱議 世界大學排名靠譜嗎?

- 蘇州出臺18條措施助力文旅企業恢復發展 拓寬企業融資渠道

- 自動駕駛車輛進軍出租車行業 出租車司機的職業生涯是否會結束?

- 福州高新區舉行專場校園招聘會 近千名畢業生達成就業意向

- 四川省農村事業全面進步 8300個村開展了鄉村旅游業

- 中消協點名“超長預售” 電商平臺應設立特定的監管投訴機制

- 福建南靖做大做強筍竹產業 不斷延伸產業鏈條、擴大市場占有率

- “露營熱”帶來大商機 資本紛紛布局營地運營和戶外裝備兩大領域

- 內蒙古:加強草原保護修復 到2025年草畜矛盾明顯緩解

- 浙江德清縣打造農村垃圾分類縣域樣板 提升資源化利用水平

- 吉林出臺29條措施為需求潛力“松綁” 加快促進消費復蘇

- 各部門打出保暢穩鏈紓困“組合拳” 推動重點行業企業復工復產

- 山東將實施城鄉建設領域碳排放達峰行動 推動零碳社區試點建設

- 全球化肥價格迎來新一輪上漲 鉀肥漲價的原因是什么?

- 廣東一公司520帶薪放假一天 天地壹號放假事件一覽

- 廣東發布海洋生態環境保護規劃 支持深圳全球海洋中心城市建設

- 新余高新區綜合實力穩步提升 不斷解決人才流動的“后顧之憂”

- 企業紛紛加碼布局換電站賽道 安全事故為行業敲響警鐘

- 吉利汽車與雷諾韓國汽車簽訂股份認購協議 共拓韓國市場

- 西寧為畢業生發放求職創業補貼281.5萬元 減輕求職費用壓力

- 教育部開展高校畢業生“就業促進周”活動 提供就業培訓等服務

- 小龍蝦進入集中上市期 物流受阻致價格出現大跳水

- 東北地區加快推進春播速度 科技護航成糧食豐收的重要支撐

- 昆明海關與鐵路部門通關協作 推行“提前申報”改革、提高通關效率

- 前4月我國外貿進出口保持增長 國際市場布局繼續優化

- 廣東籌集30多億元支持利好政策落地 省市聯動穩經濟促發展

- 佛山發出一個個促銷費“大禮包” 商家搶抓機遇搞促銷活動

- 濟南推出系列措施解決“急難愁盼”問題 提高困難群眾保障標準

- 無數健身教練走進直播間 健身直播能否長久地保持熱度?

- A股和B股有什么區別?A股和B股的交易市場一樣嗎?

- 招商銀行信用卡額度有多少?發卡額度由哪些因素決定的?

- 場外基金贖回時間有限制嗎?投資者買入賣出價格如何確定?

- 新股上市首日交易規則有哪些?新股上市首日會破發嗎?

- 漲停的股票可以購買嗎?新股民一定要看看,切勿追漲殺跌

- 北交所上市公司披露去年年報 54家公司歸母凈利潤增長

- 郵儲銀行青島分行召開中郵證券、郵銀協同專場培訓

- 郵儲銀行青島分行營業部成功阻止一起電信詐騙

- 郵儲銀行青島分行在全行“鄉村加郵購車季”第一期活動中獲得第一名

- 郵儲銀行青島分行啟動個人新核心系統試點上線工作

- 道達爾能源第十一屆中國科學論壇開幕:聚焦能源可持續發展路徑

- 郵儲銀行青島分行組織開展2022年一季度運營管理條線培訓

- 雅居樂集團(03383.HK)前四個月預售金額合計人民幣250.5億元

- 祥生控股集團(02599.HK)前四個月合約銷售總額人民幣111.25億元

- 肝炎概念震蕩走強,海關總署嚴防不明原因兒童急性重型肝炎傳入

- 揚州:取消大專及以上人才、二孩及以上家庭市區買房限購政策

- 寵物學校、寵物保險……千億級“它經濟”市場需監管

- 弘陽地產(01996.HK)前四個月合約銷售額為人民幣124.1億元

- 造紙板塊強勢領漲,機構稱紙漿市場短期高位震蕩

- 李迅雷:為何美聯儲收緊貨幣讓新興經濟體更受傷

- 廣州發放億元消費券 將再增加3萬個節能車增量指標

- 字節跳動香港公司更名為抖音集團,概念股集體沸騰

- 康龍化成(03759.HK)完成收購安凱毅博100%股權

- 北京將研究出臺共享停車鼓勵政策 鼓勵市民短時停車

- 寧夏永寧縣創新公共就業服務工作機制 全力擴崗穩就業促就業

- 廣西賓陽縣開展“就業大篷車”招聘活動 保障重點企業用工需求

- 開盤:三大指數集體低開 煤炭、汽車等板塊跌幅居前

- 貴州人才博覽會舉行 聚焦重點產業等引進急需緊缺人才

- 比亞迪一度跌超4%,長沙成立調查組調查比亞迪雨花區工廠氣體排放問題

- 城市后備箱集市引關注 如何進一步規范化發展是關鍵

- 中航科工(02357.HK)斥人民幣2億元收購中航產融A股之0.66%股份

- 交通銀行一季度制造業信貸增量居各行業首位

- 一季度遼寧快遞服務企業收入增長7.95% 業務量增長11.36%

- 國家衛健委:昨日新增本土確診病例401例、無癥狀感染者3859例

- 黑龍江省大力推廣應用高端智能農機 推進糧食機械化生產

- 發行價不足10元 區域性乳業龍頭今日申購

- 浙江滬杭甬(00576.HK)附屬浙江上三向浙商期貨增資

- 華潤雙鶴開盤漲停,與真實生物簽署《戰略合作協議》

- 貴州啟動鄉村旅游創客大賽 入圍50項目可獲得信貸資金支持

- 萬科企業(02202.HK)前四個月合同銷售額人民幣1373.4億元

- 小龍蝦價格普遍降低8元左右 “吃蝦自由”真的來了嗎?

- 1 廈門引進智能仿真交通指揮員 減少養護工人路面作業安全隱患

- 2 廈門市人才中心為企業精準對接高校 邀請畢業生來廈就業創業

- 3 前4月廈門外貿進出口同比增長5.9% 民營企業增長勢頭強勁

- 4 部分書包檢出有害物質超標 消費者應避免選購“三無產品”

- 5 內蒙古糧食作物已播5753.4萬畝 土壤墑情明顯好于歷年同期

- 6 5月部分車企仍在實施漲價 廣州市民迎多重購車利好政策

- 7 4月網約車平臺訂單量環比下降11.6% 訂單合規率最高的是杭州

- 8 中國品牌正擁抱年輕一代消費者 “小鎮青年”持續拉動國貨消費

- 9 廣西北海穩定外貿基本盤 加大集裝箱航線培育力度

- 10 喚醒春日活力,「植愛生活」聯動多品牌打造健康生活新玩法

營業執照公示信息

營業執照公示信息